|

zman araştırma ekibi ile süregelen yurtiçi ve yurtdışı projeleri

inceleyen, Türkiye ile beraber 45 ülkede inşaat sektöründeki yatırım

olanaklarını ve güncel durumu verilerle ortaya koyan, geleceğe yönelik öngörüler

yapılmasını kolaylaştıran yapiveri.com, yeni yatırımlar için yöneticilere veri

ve kişiselleştirilmiş analiz imkanı sağlamaya devam ediyor. yapiveri.com’un ekonomi

danışmalığını yürüten ekonomist Barış Özus, Temmuz ayının

gelişmelerini ele aldığı 'piyasalarda inşaat sektörü'

değerlendirmesinde bir sektörün karşılaştırmalı performans analizinde

kullanılabilecek önemli yöntemlerden birinin de piyasada bulunan yatırımcıların

sektör bileşenlerine biçtiği değer olduğuna dikkat çekiyor. "Piyasa fiyatı

odaklı bu yaklaşımın, sektörün gerçek değerini ne ölçüde doğru yansıttığı diğer

önemli bir tartışma konusu olsa da, gerçek yatırımcıların şeffaf bir piyasadaki

eğilimleri önemli bir gösterge olacaktır. Sektörel analiz anlamında,

inşaat sektörünün kapsam tanımlaması oldukça güçtür" diyen Özus, şöyle devam

ediyor:

"Sektör parçalanmış pek çok alt sektörü kapsamakta, yatay ve dikey pek çok

sektörle doğrudan veya dolaylı etkileşim halindedir. Kuşkusuz, bu karmaşa piyasa

fiyatı odaklı sektörel değerlendirmeler için de geçerli olacaktır. Nitekim, pek

çok gelişmiş dünya borsasında olduğu gibi İstanbul Menkul Kıymetler Borsası'nda

(İMKB) da inşaat sektörünün toplamını direkt simgeleyecek bir endeks mevcut

değildir. Ancak, inşaat sektörünün toplamı için gösterge niteliğinde büyüklükler

mevcuttur. Temmuz ayı bülteni, İMKB tarafından hesaplanan bu iki gösterge

üzerine kurgulanmıştır. Bunlardan ilki İMKB Taş ve Toprak Endeksi (XTAST),

diğeri ise Gayrimenkul Yatırım Ortaklığı Endeksi (XGMYO)’dir.

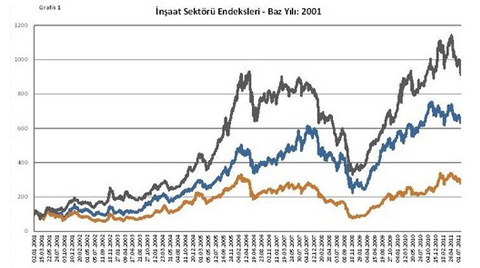

Aşağıdaki iki grafikten ilki bu

endekslerin, Türkiye ekonomisinin geneli için gösterge kabul edilebilecek

İMKB100 endeksine göre durumunu 2001-2011 döneminde, 2001 yılını baz alarak,

sunmaktadır. Aynı şekilde, ikinci grafik ise kriz sonrası dönemi analiz etmek

açısından 2009-2011 dönemini, 2009 yılını baz alarak

incelemektedir.

2001 - 2011 döneminin genelinde,

Taş ve Toprak endeksinin ülke endeksinin genelinden daha iyi performans

gösterdiği ancak Gayrimenkul Yatırım Ortaklığı endeksinin ülke performansının

altında kaldığı izlenmektedir. Aynı şekilde, analiz dönemi 2009 - 2011

aralığı için daraltıltığında, Taş ve Toprak endeksinin ülke performansına

yakınsadığı, Gayrimenkul Yatırım Ortaklığı endeksinin ise hem Taş, Toprak

endeks performansının hem de ülke performansının üzerinde

seyrettiği görülmektedir.

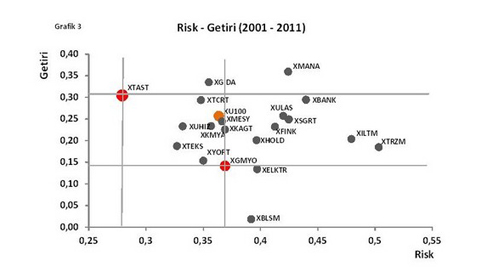

Piyasa fiyatı odaklı analizlerde, risk (oynaklık) ve getiri birlikte

incelenmesi gereken büyüklüklerdir. Kısaca, “ bir sektör hangi risk seviyesine

maruz kalarak mevcut getiri performansına ulaşmaktadır”şeklindeki yaklaşım, risk

olmadan getiri olmaz jargonu ile birlikte değerlendirildiğinde, doğru olacaktır.

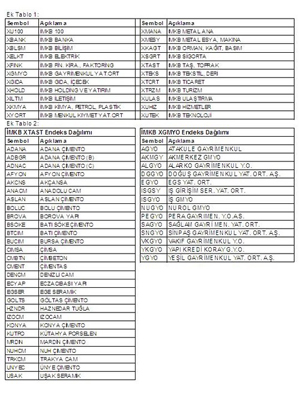

Yukarıda sunduğum 3. ve 4. grafikler XTAST, XGMYO ve

İMKB’de tanımlı sektörlerin ( Sektörlerin detayları yazının sonundaki tabloda

sunulmuştur) risk-getiri durumlarını yine 2001-2011 ve 2009-2011 dönemleri için

ayrı ayrı analiz etmektedir. 2001 – 2011 döneminde XTAST endeksi yıllık

yaklaşık %28 oynaklık ile yıllık ortalama %30 getiri yaratmaktadır. XGMYO

endeksinde ise durum yıllık %37 oynaklık ile yıllık ortalama %15 getiri

şeklindedir. Kısaca, XTAST endeksi daha düşük bir risk ile daha yüksek bir

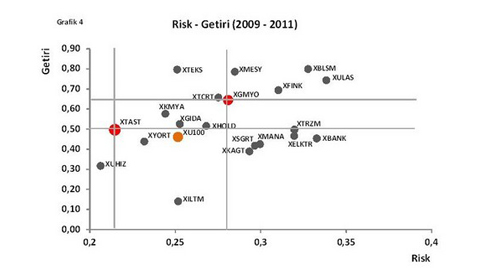

performs sunarak daha etkin bir noktada yer almaktadır. 2009 – 2011 döneminde

durum her iki endeks için daha olumlu olsa da, XGMYO endeksindeki

risk-performans olumlu değişimi oldukça dikkat çekicidir. Bu dönemde hem XTAST,

hem de XGMYO endeksleri risk seviyelerini azaltmakta ve getiri performansları

pozitif şekilde gelişmektedir. XGMYO endeksinin getiri performansı yıllık

ortalama %15 seviyelerinden ciddi bir artış ile %65 seviyelerine

ulaşmaktadır.

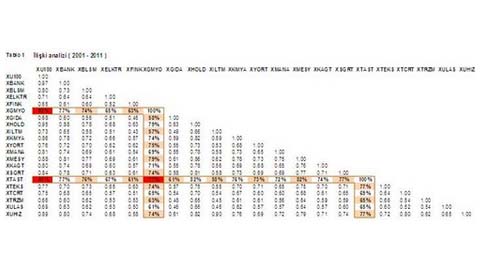

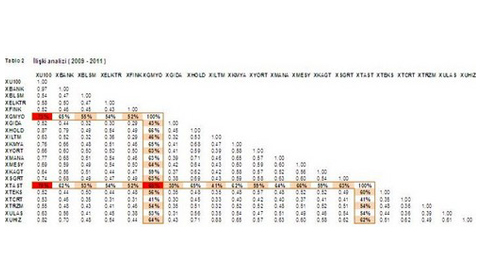

Son olarak, yukarıda 1. ve 2. Tablolar

XTAST, XGMYO ve İMKB’de tanımlı sektörlerin ilişki durumları 2001- 2011 ve

2009-2011 dönemleri için analiz etmektedir. XGMYO endeksinin İMKB100 endeksi ile

olan ilişkisi %82 seviyesinden, kriz sonrası dönemi kapsayan dönemde %73

seviyesine gerilemiştir. Diğer bir ifade ile getiri anlamında XGMYO, İMKB100’den

bir miktar ayrışmıştır. Benzer durum XTAST endeksi için de geçerlidir. Endeksin

İMKB100 endeksi ile olan ilişkisi %85 seviyesinden, kriz sonrası dönemi kapsayan

dönemde %70 seviyesine gerilemiştir. Ayrıca XTAST ve XGMYO endekslerinin kendi

arasındaki ilişki de %77 seviyesinden %65 seviyesine doğru güç kaybetmiştir.

Sonuç olarak, gerek performans gerek risk anlamında, 2009 kriz sonrası dönem

hem İMKB Taş, Toprak endeksi hem de İMKB Gayrimenkul Yatırım Ortaklığı endeksi

için kriz öncesi döneme göre olumlu gelişmelerin izlendiği bir dönem olmuştur.

Fiyat odaklı bu gelişmelerden Gayrimenkul Yatırım Ortaklığı sektörü, reel inşaat

sektörü ve ülke ekonomine nazaran daha olumlu etkilenmiştir".

|