HİZMETLER › Gayrimenkul

|

77

KÜRESEL OTEL PAZARI; OTEL GELIRLERINDE

İSTIKRARLI ARTIŞ YATIRIMLARI İVMELENDIRDI

Küresel otel gayrimenkul yatırımları (satın alma) 2007 yılında 123

Milyar USD ile en geniş hacmine ulaşmıştır. 2008 krizi ile birlikte yatı-

rımlar 2009 yılında 11 Milyar USD'ye kadar indikten sonra 2010-2012

döneminde de göreceli sınırlı büyüklüklerde gerçekleşmiştir.

2013 ve 2014 yıllarında ise otel gayrimenkul yatırımlarında (satın

almalar) yeniden bir ivmelenme görülmektedir. 2013 yılında 52 Mil-

yar USD olan otel gayrimenkul yatırımlarının 2014 yılında 55 Milyar

USD'ye yükseldiği öngörülmektedir.

Otel gayrimenkul yatırımlarının tekrar ivmelenmesine yol açan

üç önemli unsur bulunmaktadır. Bunlardan ilki, otel gelirlerinin is-

tikrarlı şekilde artışını sürdürmesidir. Buna bağlı olarak otel yatırım-

larının getirileri yeniden artış eğilimine girmektedir. Üçüncü olarak

kreditörlerin sektöre yönelik güveni tekrar artmaya başlamış olup ya-

tırımların finansmanına daha çok katılmaktadır. Satın almalar için fi-

nansman-kredi olanaklarının genişlemesi otel gayrimenkul yatırım-

larının talebini arttırmış, buna bağlı olarak 2014 yılında varlık (otel)

fiyatlarının yükselmesi eğilimi satıcıları da piyasaya yeniden geri

çekmektedir. Otel gayrimenkul pazarı giderek normalleşmektedir.

2013 ve özellikle 2014 yılları ise ABD, AB ve diğer gelişmiş ül-

kelerin çoğunda hanehalkı tüketim harcamaları ile özellikle pera-

kende harcamaların yeniden arttığı yıllar olmuştur. 2014, küresel

kriz sonrası perakende harcamaların en yüksek gerçekleştiği yıl ol-

muştur. Gelişen ülkelerdeki yavaşlama ise tersine etki yaratmıştır.

Bu gelişmeler çerçevesinde perakende gayrimenkul yatırım-

larının da 2013 ve 2014 yılında tekrar hareketlenmeye başladığı

görülmektedir. ABD, Kanada ve İngiltere perakende yatırımların-

da sürükleyici ülkeler olarak öne çıkmaktadır. Avrupa Birliği’nde

de yatırımlarda büyüme pozitife dönmüştür. Gelişen ülkeler için-

den en büyük katkıyı Hindistan sağlamıştır. Buna karşın Çin, Bre-

zilya ve Rusya’da ekonomik yavaşlamaya bağlı olarak perakende

gayrimenkul yatırımlarında da yavaşlama görülmektedir. Bu eği-

limlerin sonucu olarak 2014 yılında perakende gayrimenkul yatı-

rımlarının (satın alma) % 16 büyüdüğü ve 151 Milyar USD'ye ulaş-

tığı öngörülmektedir. Yatırımların yaklaşık % 40’ı Kuzey Amerika

bölgesinde gerçekleşmiştir.

2013 ve 2014 yıllarında yaşanan toparlanma ile birlikte 2014-

2016 döneminde alışveriş merkezi yatırımlarında büyümenin ye-

niden hızlanacağı öngörülmektedir. 2013 yıl sonunda küresel

ölçekte 46.846 AVM ile 924,5 Milyon m

2

kiralanabilir alan bu-

lunmaktadır. 2014-2016 döneminde 1.871 yeni AVM ile 79,4 Mil-

yon m

2

daha kiralanabilir yeni alan ilave olacaktır. Asya bölgesinde

2014-2016 döneminde 53,3 Milyon m

2

yeni kiralanabilir alan açı-

lacaktır. Yeni yatırımların sürükleyicileri Çin ve Hindistan ile ABD,

Rusya ve Brezilya olacaktır.

2014 yılında 1.134 yeni AVM açılmış olup 38,3 Milyon m

2

yeni

kiralanabilir alan ilave olmuştur. Asya’da 22 Milyon m

2

yeni alan

açılmıştır.

Avrupa’da yeni alışveriş merkezleri yatırımları içinde ise Rus-

ya ve Türkiye 2014-2015 yıllarında da sürükleyici olmayı sürdür-

mektedir.

KÜRESEL AVM STOKU 2013 VE YENİ ARZLAR 2014-2016

2013 STOK

2014-2016 YENİ ARZ

KİRALANABİLİR

ALAN

(MİLYON M

2

)

AVM SAYISI

KİRALANABİLİR

ALAN

(MİLYON (M

2

)

AVM SAYISI

Amerika

ABD

Kanada

L. Amerika

686,8

618,3

34,2

34,3

38.077

35.590

1.320

1.167

16,5

11,2

1,5

3,8

915

758

42

115

Avrupa

153,8 7.178

9,7

306

Asya

Çin

Diğer

83,9

53,2

30,7

1.591

621

970

53,2

49,2

4,0

610

504

106

Toplam

924,5 46.846

79,4 1.831

Kaynak: Global Shopping Center Development Report, Cushman Wakefield, 2014

AVRUPA’DA YENİ AVM ARZLARI (2014-2015) (BİN M

2

)

5.000

4.500

4.000

3.500

3.000

2.500

2.000

1.500

1.000

500

0

RUSYA

TÜRKİYE

FRANSA

ALMANYA

POLONYA

İTALYA

İSVEÇ

İNGİLTERE

HOLLANDA

FİNLANDİYA

ROMANYA

HIRVATİSTAN

SLOVAKYA

Kaynak: European Shopping Centre Development Report, 2014 Cushman Wakefield

4.566

2.239

904

560

535

522

214

174

172

170

163

112

223

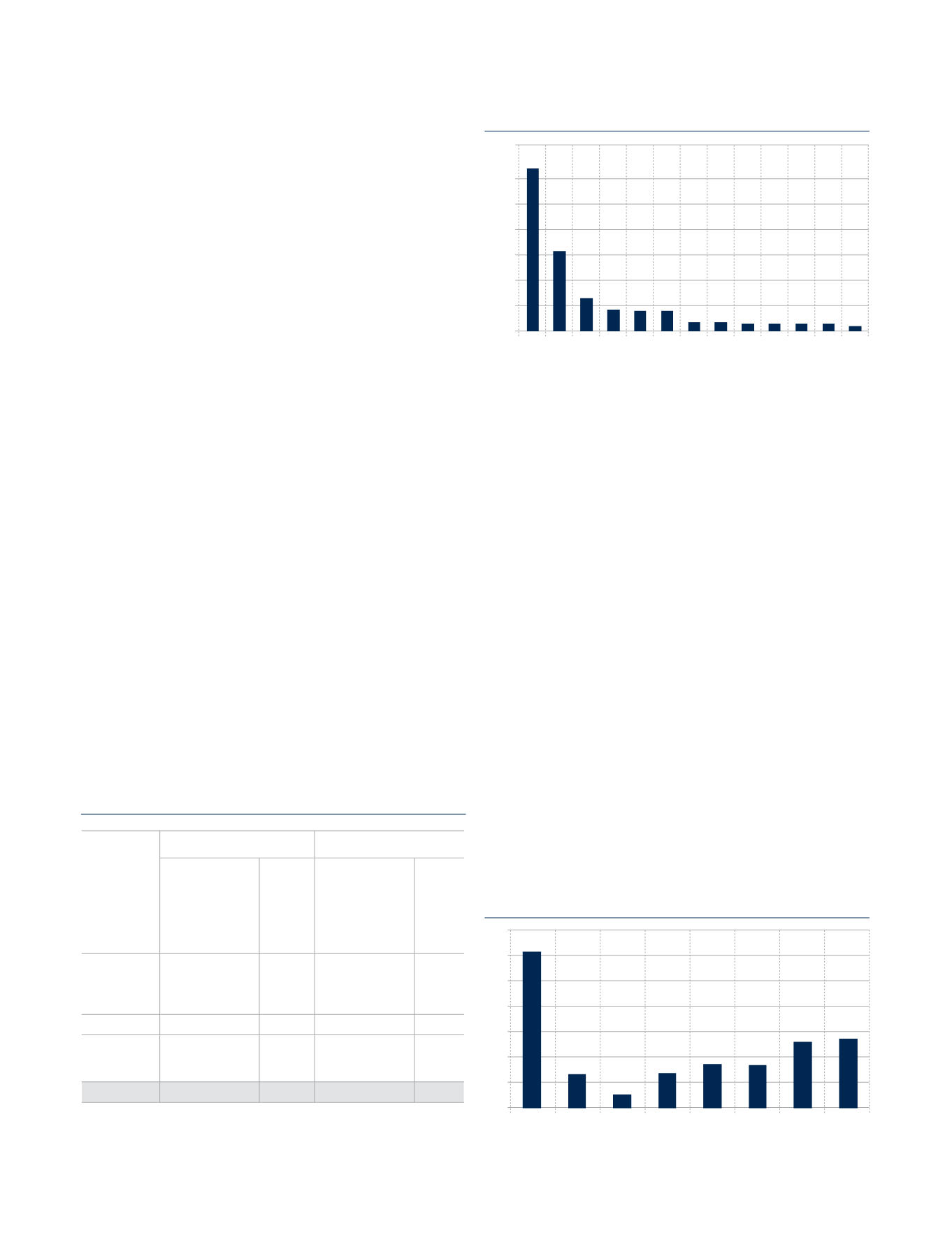

KÜRESEL OTEL GAYRİMENKUL YATIRIMLARI (MİLYAR USD)

140

120

100

80

60

40

20

0

2011

2007

2012

2008

2013

2009

2014*

2010

Kaynak: Global Market Perspectives, 2014 Q4, JLL

123

28

27

35

52

11

34

55